立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

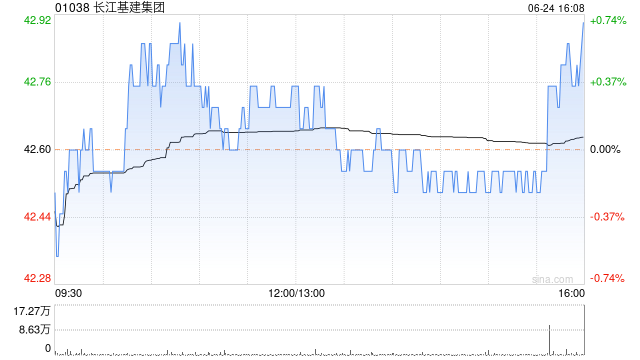

高盛发布研报称,保管长江基建集团(01038)“中性”的相对评级。计入最新业务趋势及已变现的英国铁路出售收益,高盛调节长江基建2026年及2027年盈利展望,永别上调14%及下调2%,并将基于财富净值的12个月指标价隐微由69.6港元下调至69港元。

长江基建2025年推动应占溢利为83亿港元。撇除一次性步地(汇兑收益、投资公说念值变动)后,中枢盈利同比增长6%至85亿港元,相宜该行预期,主要受欧洲(同比增长58%至10亿港元,或按土产货货币计较同比增长50%,受惠于沉着营运进展及德国企业所得税率下调带来的递延税项抵免)及新西兰(同比增长8%至2亿港元,或按土产货货币计较同比增长13%,受Enviro NZ及Wellington Electricity进展改善带动)的孝顺加多所推动。

证配所配资对于近期公布向Engie出售UKPN的淡薄,广州股票配资总代价为105亿英镑。长江基建合计此举将让集团得以变现投资,并说明管帐收益145亿港元及收取现款所得款项450亿港元。基于假定能找到产生4%至4.5%求教的收益增强器用,长江基建料理层合计,集团盈利在2026年下半年不一定会出现着落。交往完成后,假定收取450亿港元现款所得款项,凭据该行的揣度,长江基建在备考基础上将转为抓有提升300亿港元的净现款。

长江基建股价岁首于今累计上涨13%,可能受惠于有意的汇率变动以及监管重置后商场对盈利复苏的预期。该股估值看似合理,2026年展望市盈率为15倍,股息率4.1%(比拟之下,10年期好意思国国债息率为4.2%)。潜在的股价上涨空间或来自长江基建约略进行具范畴且具升值作用的收购。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 美林股票

海悦配资优配网倍悦网配资配资网好配资官网app光控资本提示:文章来自网络,不代表本站观点。