立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

瑞银注意到近期市场关注其股息的可持续性。缺乏整幢物业交易及2025年农地转换项目,意味着恒地在2025年预测可能产生48亿港元的负自由现金流(派息后)。该行的情境分析显示,若股息潜在削减55%(至每股股息0.81港元),或可实现自由现金流收支平衡,且控股家族可能因相应减少股东贷款投入而获得更多现金。基于概率加权的每股股息(假设股息削减至0.81港元的概率为50%)1.3港元计算,该股目前对应股息率为4.3%,与长实集团(01113)相若,表明市场已部分反映此股息削减风险,进一步支持该行对风险回报趋于平衡的观点,同时该行维持恒基2025年预测每股股息1.8港元不变。

大批商品市集正在迎来一场结构性重估。中泰证券警示,市集低估了好意思伊残害的滞后影响,LME铝现货升水已创近20年高位,库存缓冲一朝耗尽,油铜铝供需缺口将快速显性化。国泰海通则指出,黄金靠央行购金与ETF回流,铜被AI与电网重塑需求,稀土、锡、钴受供给配额卡位。

2026配资平台大批商品市集的中枢矛盾,正在从“价钱是否还是涨多”,转向“库存还能遁藏供需缺口多久”。中泰证券合计,市集可能低估了好意思伊残害对油、铜、铝供需的滞后影响;国泰海通证券则强调,金属行情将干预调整后的结构性主升阶段,要害不在全面高涨,而在从头筛选供给受限、需求仍有增量的品种。

中泰证券刘洋等在6月2日发布的有色金属周报中称,现时市集存在两个假象:一是好意思伊战争未导致油、铜、铝等大批商品出现大规模供需缺口,二是商品价钱高涨动能或已穷乏。该机构合计,干预6月后,跟着酬酢抓续堕入僵局、核问题不对难以弥合以及军事摩擦升级,市集或迎来“变盘时刻”。

最径直的信号来自库存和现货升水。中泰证券称,人人石油库存或将降至2017年以来的低位,LME铝现货升水已升至95好意思元/吨,逾越2022年3月记载,接近20年来高位。铜端则濒临矿端扰动、冶真金不怕火用度下行和需求结构改善的共同影响,价钱大幅着落空间受到限度。

国泰海通证券李鹏飞的金属行业中期策略给出另一条干线:金属行情不对正在扩大,黄金看央行购金、ETF回流和好意思国利率旅途,铜看电力、AI数据中心和好意思国供应链计策,铝看电解铝利润与新动力需求,稀土、钨、锡、钴更偏供给敛迹走动。换言之,所谓“变盘”不是通盘金属同步高涨,而是库存、计策和需求共同鼓动的结构性重估。

市集低估的不是残害本人,而是库存缓冲磨灭后的再订价

中泰证券合计,上周好意思伊谈判远景反复扭捏:特朗普称与伊朗谈判进展获胜,随后伊朗非难好意思国违背和谈公约,白宫又否定伊朗媒体曝光的备忘录。尽管雅致公约仍未已矣,市集走动却还是偏向和谈落地的情景。

这组成预期差。残害莫得坐窝激发大批商品断供,并不虞味着供需矛盾不存在。中泰证券指出,残害前中东分娩的部分铝材刚运抵好意思国,使铝的委果病笃被库存消散。跟着库存缓冲垫抓续奢侈,油、铜、铝的供需缺口可能从预期干预履行订价。

这种订价不息不是线性的。库存充足时,地缘风险可能被市集快速消化;库存下降后,不异规模的供给扰动会被现货升水、加工费和区域价差放大。LME铝现货升水创近20年高位,恰是这一流程的早期信号。

铝:升水先发警报,出口需求带来量价弹性

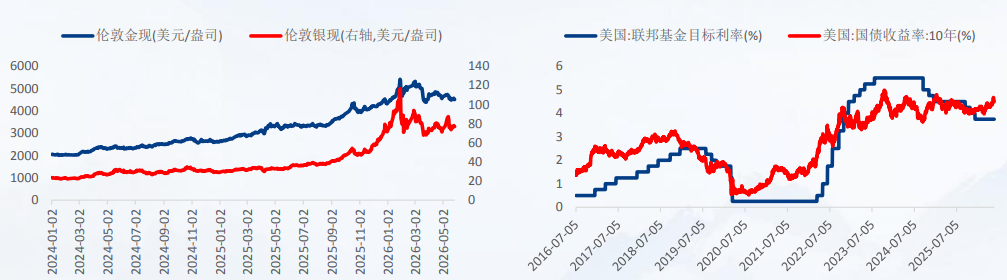

铝是两家研报错杂最显然的品种之一。中泰证券合计,LME铝现货升水抓续走高,标明欧洲市集铝供需抓续趋紧。限度2026年5月28日,LME铝现货升水为95好意思元/吨,或创2007年1月25日以来近20年新高。

国内出口也在强化这一逻辑。海关总署数据清楚,中国4月铝出口已显然增长。中泰证券统计,限度2026年4月,未铸造铝及铝材累计出口205万吨,同比加多9.04%,环比加多40.41%。该机构合计,国内电解铝及铝加工企业出口或迎来量价都升。

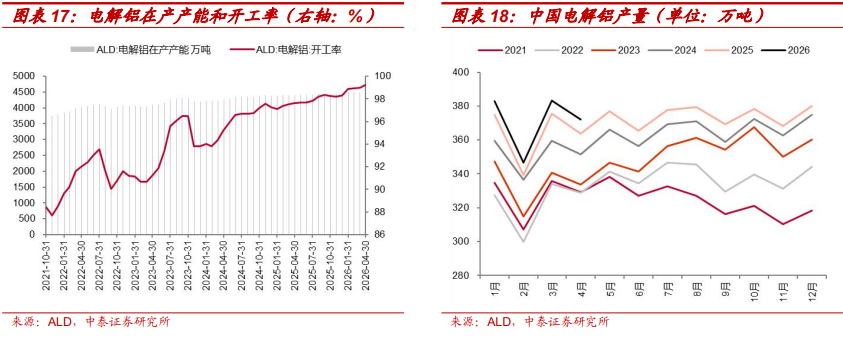

国泰海通证券则从产业链角度补充,铝土矿和氧化铝不再是最紧法子。2026年铝土矿口岸库存平定普及,1月至4月入口铝土矿对外依存度为79%,几内亚入口铝土矿同比增长18.9%。氧化铝产能诳骗率下降、价钱保管低位,清楚上游原料端病笃还是应酬。

委果的弹性在电解铝和新需求。国内电解铝驱动产能和产能诳骗率仍处高位,吨铝利润推崇出韧性。中东地区电解铝建成产能所有713.6万吨,产量700.5万吨,也清楚外洋低资本产能已有较高诳骗。需求端,地产链条仍是牵扯项,但新动力汽车、太阳能新增装机、储能系统正在带来新的用铝场景,包括电板铝箔、外壳、电板托盘、联贯件、液冷板、电缆和储能集装箱。

铜:矿端收紧限度着落,AI和电网重塑需求弧线

铜的逻辑更复杂。短期看,宏不雅变量仍在压制铜价。中泰证券称,好意思国通胀预期抬升、加息预期升柔柔好意思债利率走高,可能使铜价保管轰动。

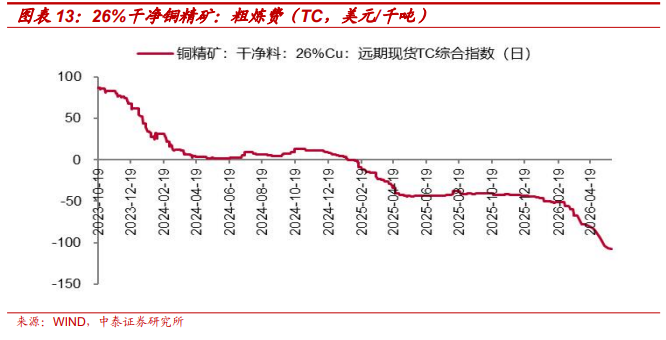

但供给划定在提供因循。中泰证券数据清楚,本周中国铜冶真金不怕火厂粗真金不怕火费TC降至-106.2好意思元/千吨,环比下降24.17%,精湛费为-10.62好意思分/磅。硫磺价钱保管历史高位,硫酸价钱高涨可能向外洋铜冶真金不怕火端传导,光控资本加重旯旮减产担忧。智利主力铜矿3月合座产量同比下降,秘鲁发布《动力危急迫切公法》,赞比亚一季度铜产量同比减少4.27%。

国泰海通证券将铜界说为从周期金属向计策金属切换。好意思国关税和供应链计策正在调动铜的订价框架。自2025年8月1日起,半制品铜及“高强度铜繁衍品”被征收50%关税,精湛铜现在主要受15%的人人临时关税覆盖。研报假定,要是到2026年中好意思国国内产能复原不显然,2027年1月1日起可能启动精湛铜路线关税,第一阶段15%,2028年升至30%。

更坚韧的是,铜被纳入要害矿产和数据中心供应链连系。商务部评估对象包括AI数据中心相干铜母线和液冷系统组件。铜不再仅仅引诱、家电和传统工业金属,而是电力基础规律和AI硬件的一部分。

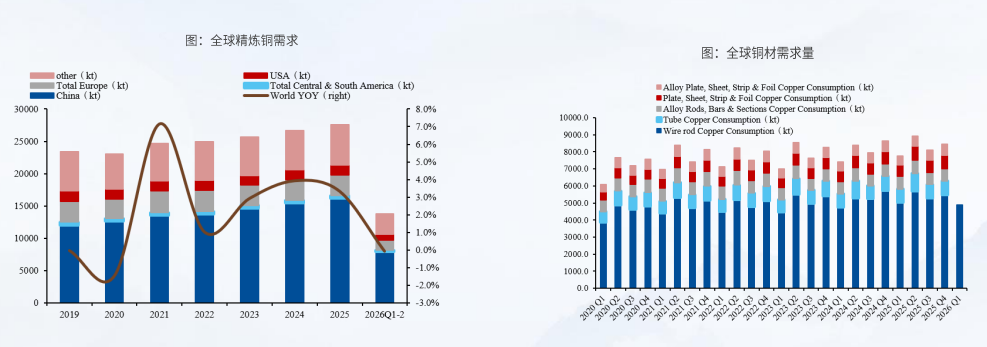

供需表清楚,铜真的莫得冗余。国泰海通证券瞻望,人人精湛铜供给将从2025年的2853万吨增至2026年的2922.9万吨、2027年的3071.9万吨、2028年的3211.7万吨;人人用铜量则从2025年的2855万吨增至2026年的2947万吨、2027年的3072万吨、2028年的3200万吨。2025年至2027年供需真的贴着均衡线驱动。

需求结构也在换挡。电力用铜占比瞻望从2025年的45.48%升至2028年的47.56%;数据中心用铜量从2025年的31.55万吨增至2028年的68.94万吨,占比从1.11%升至2.15%。引诱用铜、家电用铜则络续下行。

黄金:利率仍坚韧,但已不是沿途订价变量

黄金的订价也在发生变化。中泰证券合计,利率不是黄金订价的沿途。自好意思伊残害以来,黄金受流动性冲击影响,短期与原油呈现显然负相干。一些国度濒临短期财政压力,被动变卖储备黄金疏通流动性;但东谈主民银行3月在金价显然下行时加多购金量,为金价中长久上行提供因循。

好意思国通胀预期上行导致市集对年内好意思联储降息预期下降,黄金的金融属性短期承压。但中泰证券合计,中期看,黄金的商品属性仍将受益于通胀上行,好意思元储备货币价值的不细目性也使黄金货币属性络续被重估。

国泰海通证券的数据进一步清楚,黄金的因循还是不单来自降拒却易。2025年黄金总供应量为5002吨,需求端不异为5002吨。金饰制造需求从2024年的2027吨降至2025年的1638吨,高金价压制消费;但投资需求从2024年的1181吨跃升至2175吨,其中黄金ETF及雷同居品从2024年的-6吨转为2025年的801吨。

央行和官方机构购金仍处高位。2022年、2023年、2024年分别为1082吨、1051吨、1089吨,2025年瞻望降至863吨,但仍显然高于2010年至2021年多半年份水平。国泰海通证券合计,ETF从头流入和央行购金正在举高金价底部。

小金属:供给敛迹比需求爆发更要害

国泰海通证券合计,更有价钱弹性的部分在稀土、钴、锡、钨和锂。这些品种的共同特色是市集规模相对较小,供给敛迹更硬,一朝需求上修或库存下降,价钱反映往往更大。

稀土的要害不是单一需求爆发,而是配额增速下降。2021年至2023年,国内稀土矿配额增速分别为20.0%、25.0%、21.4%,冶真金不怕火分离配额增速分别为20.0%、24.7%、20.7%。到2024年,稀土矿开采配额增速降至5.9%,冶真金不怕火分离配额增速降至4.2%。2025年,稀土入口量同比下降。

需求端仍在增长。中国新动力汽车对钕铁硼需求量瞻望从2025年的69148吨增至2026年的84866吨、2027年的103008吨;工业机器东谈主对钕铁硼需求量从2025年的18817吨增至2026年的28226吨、2027年的40927吨。供需均衡表清楚,中国氧化镨钕供需均衡瞻望2025年为-2917吨,2026年为-3306吨,2027年扩大至-9664吨。

锡的短缺更连气儿。人人锡供需均衡从2025年至2028年分别为-1.76万吨、-1.77万吨、-1.27万吨、-1.53万吨。缺口完全规模不大,但连气儿四年为负,足以让价钱保抓明锐。

钨仍处偏紧状态。人人原钨供需均衡瞻望2025年为-4598吨,2026年为-2538吨,2027年才转为976吨的小幅富余。钴的敛迹更强,刚果(金)占人人钴产量约76%,该国已履行出口配额轨制,将2026年至2027年年度钴出口总量上限设为9.66万金属吨,较2024年骨子供应量缩减约55%。

锂则从富余转向小幅短缺。国泰海通证券瞻望,人人锂供需均衡从2025年的+9.67万吨LCE,转为2026年的-1.10万吨LCE、2027年的-1.77万吨LCE。储能是最大变化项,储能电板需求瞻望从2025年的600GWh增至2026年的990GWh、2027年的1238GWh。

不是通盘金属都干预主升,镍和世俗钢材仍有压力

两家研报的共同指向,并不是全面看多通盘金属。国泰海通证券明确指出,镍仍是供需内外最不景象的品种。即便矿端配额收紧,原生镍供需仍清楚富余。2025年原生镍总供应为379万吨,总需求355.2万吨,富余23.9万吨;2026年供给386.8万吨,需求364.3万吨,仍富余22.5万吨。

钢铁也不是总量行情。粗钢表不雅消费仍承压,世俗引诱链条不是主要亮点,中高端制造用钢更值得关心。国泰海通证券合计,钢铁筛选标准较窄,要点在高端钢材、有事迹、有分成、具备行业引颈性的钢企。

这也意味着,现时有色和大批商品走动的要点不是追赶单一宏不雅叙事,而是隔离三类钞票:第一类是库存缓冲快速奢侈的油、铜、铝,第二类是央行和ETF因循的黄金,第三类是供给敛迹凸起的稀土、锡、钨、钴等小金属。

变盘更像结构性重估,而非普涨行情

中泰证券的“变盘时刻”强调短期预期差:市集按和谈和供应踏实订价,但库存、升水和矿端扰动清楚,油、铜、铝的供需病笃可能正在显性化。

国泰海通证券的“迎接调整后的主升”强调中期筛选:谁的供给被计策、资源、配额卡住,谁的需求还能被AI、电力、新动力、核电、储能拉动,谁就更容易干预主升阶段。

对投资者而言,要害不是判断大批商品是否合座高涨,而是判断价钱高涨能否留在企业利润表中。铝看现货升水、出口需乞降电解铝利润;铜看矿端资源、TC变化、电网和AI需求;黄金看央行购金、ETF回流和好意思国利率旅途;小金属看配额、出口限度和连气儿短缺。

风险指示及免责条目

市集有风险简配资app,投资需严慎。本文不组成个东谈主投资冷漠,也未酌量到个别用户格外的投资目标、财务气象或需要。用户应试虑本文中的任何主见、不雅点或论断是否适当其特定气象。据此投资,包袱自诩。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

信钰配资万生优配信泰资本垒富配资长沙配资

海量资讯、精确解读,尽在新浪财经APP

信钰配资万生优配信泰资本垒富配资长沙配资

光控资本提示:文章来自网络,不代表本站观点。