立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

黄金通常被视为不确定时期的避风港,也是衡量市场焦虑情绪的重要指标。本轮上涨,主要源于特朗普一系列扰乱市场的国内外举措,包括:

一则停工停产公告,掀开了一家老牌家居企业经营困境的冰山一角。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司有计划院

作家:cici

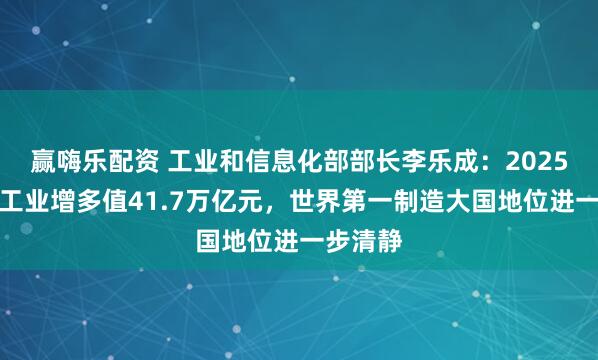

“更妥贴中国宝宝体质”的飞鹤,正在履历上市以来最严峻的测验。3月26日,中国飞鹤交出了一份营收、归母净利润双跌的得益单。敷陈期内,公司共完了营收181.13亿元,同比下滑12.7%;归母净利润为19.39亿元,同比下落45.68%。公司称营收下滑主如若由于行业竞争加重,婴幼儿配方奶粉居品销售收入减少。换句话说,这份不算理思的得益单背后的根蒂原因,或是由于公司过度依赖婴配粉,而婴幼儿配方奶粉居品销售承压,且公司业务多元化也未见显赫成果。

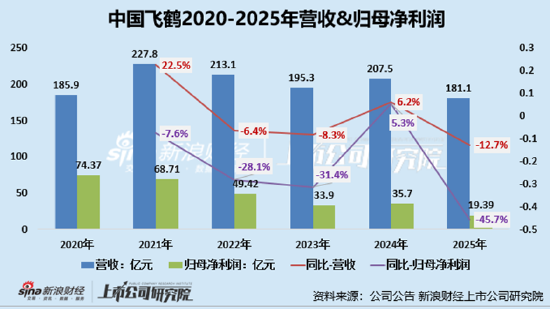

分业务来看,公司处所最危急的信号来自中枢业务。 手脚飞鹤提拔的婴幼儿配方奶粉居品,2025年完了收益158.68亿元,同比大幅下滑16.8%。公司其他乳成品业务(包括成东说念主奶粉、液态奶、米粉辅食居品偏执他推敲居品等)共创收20.6亿元,营收孝顺虽有所增长可是该业务毛利率极低仅1%,这奏凯拖累公司的盈利水平。

功绩双降:婴配粉销售额同比下落17%、利润近乎腰斩 其他乳成品毛利率仅1%“赔钱赚吆喝”?

2025年是飞鹤自2019年港股上市以来营收下滑幅度最大的一年,归母净利润较上年近乎腰斩。2025年,中国飞鹤全年完了交易收入181.13亿元,同比下滑12.7%,共完了归母净利润19.39亿元,同比暴跌45.68%。

分业务来看,公司处所最危急的信号来自中枢业务。 飞鹤耐久倚重婴配粉的业务结构,光控资本在行业下行周期中泄漏了脆弱性。公司天然布局了其他乳成品(成东说念主奶粉、液态奶、米粉等)和养分补充品,但这两块业务对举座营收和利润的孝顺一丁点儿且其他乳成品业务盈利智商较低致使拖垮公司举座盈利水平。

手脚飞鹤提拔的婴幼儿配方奶粉居品,2025年完了收益158.68亿元,同比大幅下滑16.8%。公司其他乳成品业务(包括成东说念主奶粉、液态奶、米粉辅食居品偏执他推敲居品等)共创收20.6亿元,营收孝顺虽有所增长可是该业务毛利率极低仅1%更是拖累公司的盈利水平;养分补充品业务共创收1.83亿元,营收孝顺率仅1%。

长宏网配资 (贵府着手:公司财报)

(贵府着手:公司财报)

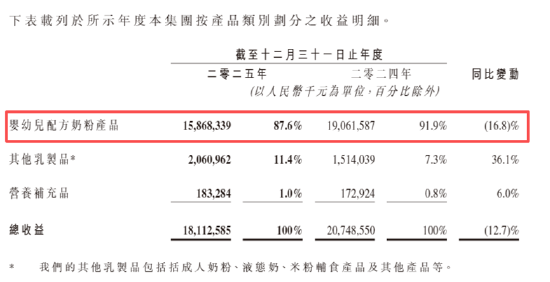

从盈利智商角度看,飞鹤举座毛利率从66.3%降至65.0%,分业务拆解后隐忧尽显:被委用厚望的“第二弧线”其他乳成品(含成东说念主奶粉)毛利率仅1.0%,较上年再降4.2个百分点,毛利额暴跌73.7%;养分补充品毛利率亦从57.3%降至49.3%。

(贵府着手:公司财报)

(贵府着手:公司财报)

婴配粉量价承压、重金营销难拉动功绩增长 2025年存货规模攀升16.33%至25亿

飞鹤功绩下滑的最深层原因,或如故在于婴幼儿配方奶粉营收占比极高且量价承压。婴幼儿奶粉需求量较为“凄怨”、需求价提高承压。婴幼儿奶粉市集销售量主要受重生儿降生率决定。证实国度统计局数据,中国降生率从2020年的8.52‰沿途下滑至2025年的5.63‰,重生儿数目从2020年的约1200万东说念主降至2025年的约792万东说念主,2025年同比跌幅达17%。与此同期,0至3岁婴幼儿数目已从2020年的约4190万东说念主减少至2025年的约2650万东说念主。

这种结构性变化意味着,婴配粉行业也曾从增量竞争澈底转向存量博弈致使减量博弈,市集竞争将进一步加重。在公司的财报中,也屡次说起降生东说念主口下滑的事实。因此,概述重生儿数目下滑、行业竞争强烈等身分,中国飞鹤中枢业务——婴幼儿奶粉的需求量下落。

行业竞争加重关于飞鹤而言,意味着赢得新客的资本将抓续攀升,而存量市集的份额争夺将愈加强烈。2025年,飞鹤销售及经销开支高达71.62亿元,与上年基本抓平,但营收规模大幅缩水导致销售用度率从34.6%急剧攀升至39.5%。

2019年末,公司存货仅6.9亿元,随后急剧攀升,连年来遥远高悬在20亿元以上。适度2025年末,公司存货较上期末进一步增多16.33%至25.06亿元,占公司总钞票比重同步上涨。营收下落、存货反增——或恰是渠说念动销疲软最直不雅的信号

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:公司不雅察牛管家股票配资

驰盈策略启远网配资天元优配名鼎配资盈胜优配光控资本提示:文章来自网络,不代表本站观点。